FP3級を勉強して良かったこと

まず初めに漠然とお金の勉強をしようと受験したファイナンシャルプランナー3級でしたが、今となっては本当に勉強して良かった思えることがあります。

私が感じたよかったことをご紹介します。

年金の理解が深まった

私の学生時代は、年金そもそももよく理解していませんでしたし、年金は払っても返ってこないという噂を真に受けて、払っていませんでした。

サラリーマンになっても、未払いの分は追納しませんでした。

FPを勉強した今となっては、払っておけばよかったと思いますし、追納できる期間から10年以上経っているので払いたいけど払えないとも知りました。

将来の国民年金(基礎年金)の大事さも知ることができました。

老後は、今よりもっと基礎年金を受け取れる額は減るでしょうが、働いて得る収入もなくなった時に大事になるのは、貯蓄と年金+αだけです。

そもそもの年金について理解が深まったことが良かったと思います。

勉強していなかったら、あまり深く考えず過ごしていたと思います。

国民年金について子供へ説明できたこと

FP3級合格後にちょうど大学生で二十歳になる子供の国民年金支払いが始まりました。

今の子供たちは、私が学生の時よりももっと年金について悪い印象が強いと思います。

ですから、それなりの理由を説明しないと国民年金を支払うことに拒絶があったと思います。

私がFPで学んだ国民年金の必要性を伝える、納得してもらえることができました。

学生のうちは、国民年金を払わないと、

- 万一若いうちに事故などにあった場合は、障害年金が受け取れない

- 遺族年金が家族に支払われない

- 基礎年金が減る

- 追納すると少しだが加算金がある

などです。

子供の国民年金を親が払うメリットがあること

子供が学生の間は、国民年金を親が立て替えて払うことで、全額社会保険料の控除対象となり節税ができます。

子供が大学を卒業し追納した時の控除より、その時の子供の年収より多い親が払う方が節税は大きいとみています。

家族として支出するコストで見るとメリットがあります。

仮に約3割の税金の所得であれば、3割の節税になります。

子供には親が支払うことで、将来節税があった分を差し引いて親に返してくれるように約束しています。

例で例えると、年間約20万の国民年金分の3割減となる14万を子供が社会人になってからもらう約束をしています。

国民年金に付加年金+400円を追加できたこと

付加年金は、支払った分は2年で元が取れることを知りました。

将来はサラリーマンになる可能性が高いので、付加年金を払えるのは学生時代だけです。

それも上記の通り節税にもなるので、迷うことなく支払っています。

子供が将来少しでも年金上乗せになるのであれば、最良の選択をしたと思いますし、

これもFPを勉強したからです。

個人年金保険料控除を追加

生命保険料控除として以下の3つがありますが、毎年源泉徴収票を見ても気にしていませんでした。

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

①と②についは、対象になっていますが、③の個人年金には入っていませんでした。

少しでも将来のためになり、かつ節税できることを知ったので月1万円の個人年金保険に加入しました。

年間8万円超の個人年金保険に加入すれば、所得税が4万円、住民税が2.8万円が控除されます。

これで生命保険料控除をすべて受けられるようになりました。

もっと早くから加入しておけばよかったと少し後悔しています。

加入を検討されるのであれば、今加入している保険の担当者がいれば、「個人年金保険料控除」の対象になる個人年金保険のご相談をしてみはいかがでしょうか?

以下の保険コネクト ![]() は、国内最大級の保険比較、相談サイトです。

は、国内最大級の保険比較、相談サイトです。

サクッと相談したい方にお勧めです。保険相談をもっと身近に保険コネクト ![]()

源泉徴収票が読めるようになった

サラリーマンになって、20年以上たちますが、源泉徴収票をまともに理解したことがありません。

毎年どのような計算でこんな数字になっているのか不思議ではありましたが、あまり興味もなく、必要性もなかったので理解していませんでした。

FPを学んでからは、給与所得控除をはじめに、その他たくさんのことを理解して、

「あーこういうことだったんだ」

と源泉徴収票を読める喜びを得ることができました。

ファイナンシャルプランナー3級 試験種類

基本的なこと

ファイナンシャルプランナー3級の試験は、

- 学科試験

- 実技試験

の2種類があり、両方に合格する必要があります。

戸惑ったこと、ちょっと悩むところ

ファイナンシャルプランナー3級を受けようと思ったとき学科試験と実技試験があることはインターネット情報からすぐに得られました。

しかし、実技試験について具体的に分かりませんでした。

何が分からなかったかというと、

- 試験はどこから申し込むのか

→通常の試験といえば、窓口が一本でそこから申し込むイメージですが、FPの場合は、申込窓口が2つに分かれています。後述しますが、どの実技試験を受けるかによって変わってきます。 - どの実技試験を選択すればよいのか

→後述しますが、実技試験は3種類の中から選ぶのですが、漠然と受験を決めた筆者は、何を選択すればよいかわからず戸惑いました。 - 参考書や問題集はどうしたらいいのか?

→実技試験が3種類に分かれているので、参考書類をどうすればよいかという疑問がありました。しかし、大半の参考書や問題集は3種類が1冊に含まれているのであまり問題にはなりません。

筆者が紹介している参考書や過去問は、すべてを含んだ書籍になるのでその心配は不要です。

学科試験について

学科試験は、全員が受ける共通試験です。

内容は、大きく分けると以下の通りです。

- ライフプランニングと資金計画

- リスク管理

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業承継

あまり深く考えず、紹介している参考書や過去問をやっておけば問題ありません。

実技試験について

実技試験は、以下の3種類に分かれます。

- 資産設計提案業務(日本FP協会)

- 個人資産相談業務(きんざい)

- 保険顧客資産相談業務(きんざい)

():かっこにあるのは、その試験を実施している以下の主催者

- (日本FP協会):NPO法人日本ファイナンシャル・プランナーズ協会

- (きんざい):一般社団法人 金融財政事情研究会

①~③のどの実技試験を受けるかによって、試験を申し込む先が違ってきます。

申込先は、()にある「きんざい」と「日本FP協会」になります。

資産設計提案業務(日本FP協会)の概要

受験をおすすめする方

日常の生活や、暮らしに関する幅広い知識を得たい方向け

後述の個人資産相談業務(きんざい)とほぼ同じです。

きんざいより、少し出題範囲が広い傾向

個人資産相談業務(きんざい)

受験をおすすめする方

日常の生活や、暮らしに関する幅広い知識を得たい方向け

保険顧客資産相談業務(きんざい)

受験をおすすめする方

保険に特化した実技試験 保険について学びたい、あるいは将来、保険に関わる仕事に就きたいと決めている方

ファイナンシャルプランナー3級 勉強時間

一般的な勉強時間

100時間前後

ホームページで検索するとよく出てくるのは、80~150時間

私の勉強時間

102.5時間

あれもこれも勉強しようとする感じで上記の勉強時間です。

3級合格だけを目指しかつ受験する実技試験だけの勉強であれば、もう少し短時間で合格可能と思います。

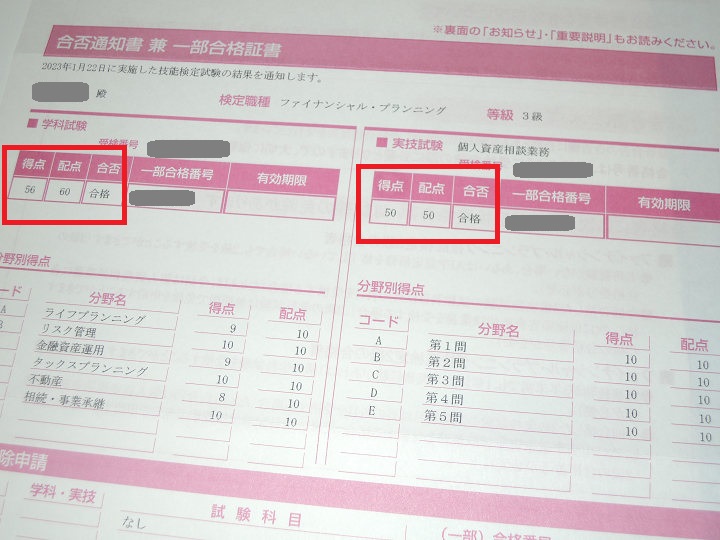

この勉強時間で得点率は、以下の通り高得点で合格となりました。

学科試験:93%

実技試験:100%

私の勉強スケジュール

勉強期間

約4か月

勉強日時

平日のみ一日1時間

試験前だけ一日約3時間、前日は復習に一日勉強

ファイナンシャルプランナー3級 勉強方法

勉強方法① 効率的にサクッと受かりたい場合

とりあえずFP3級だけ合格を目指す方向けの勉強方法です。

使用するのは、問題集/過去問と参考書/テキストの2冊。

- 過去問を分からないまま解き→大体の問題出題傾向をつかむ

- 再度過去問を解き、不明な点を参考書で確認しながら勉強する

- ②を繰り返す

これだけです。

出題する箇所を重点的に勉強するので合格は可能です。

勉強方法② FP2級を視野にしっかり勉強する場合

FP2級は、3級と違い理解度が求められるので、その準備もかねてしっかり勉強します。

参考書に記載の勉強方法です。

- 分からないままさらっと参考書を一通り勉強する

- 2回目の参考書を理解しながら勉強する

- 過去問を解き、参考書と合わせて勉強する

この勉強方法であれば、勉強方法①より時間はかかりますが、全体が見えて、どこを勉強しているか理解しながら進むことができます。

筆者は、FP2級取得を目指しているので勉強方法②で勉強しました。

ファイナンシャルプランナー3級に一発合格(学科96%、実技100%)した筆者の体験による